PTRO Proyeksikan EBITDA Tumbuh +70% CAGR pada 2024–2026F

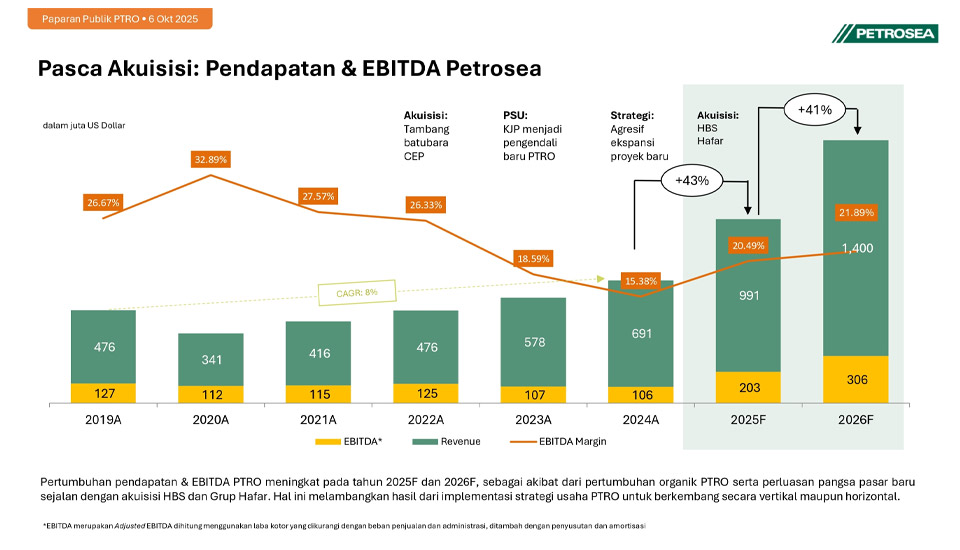

Petrosea ($PTRO) dalam keterbukaan informasi terkait materi public expose memproyeksikan EBITDA konsolidasi pada 2026F akan mencapai 306 juta dolar AS, lebih tinggi +61% dibandingkan estimasi Stockbit yang kami tuliskan dalam Unboxing Sektor Kontraktor Pertambangan. Secara keseluruhan, pendapatan dan EBITDA perseroan masing–masing diproyeksikan akan naik dengan CAGR +42% dan +70% pada 2024–2026F. Berikut beberapa catatan penting kami terkait proyeksi kinerja dari PTRO:

Perseroan memperkirakan pendapatan akan tumbuh +43% YoY menjadi 991 juta dolar AS pada 2025F dan +41% YoY 1,4 miliar dolar AS pada 2026F. Adapun EBITDA konsolidasi diproyeksikan akan tumbuh lebih tinggi, +91% YoY menjadi 203 juta dolar AS pada 2025F dan +51% YoY menjadi 306 juta dolar AS pada 2026F. Sebagai konteks, proyeksi pendapatan pada 2025F dan 2026F yang disampaikan perseroan masing–masing lebih tinggi +9% dan +45% dibandingkan estimasi Stockbit, sementara proyeksi EBITDA pada 2025F dan 2026F masing–masing lebih tinggi +21% dan +61% dibandingkan estimasi Stockbit.

PTRO mendasarkan proyeksi pertumbuhan pendapatan dan EBITDA atas pertumbuhan organik dan kontribusi grup HBS dan grup Hafar yang diakuisisi pada tahun ini. Kontribusi keduanya diperkirakan akan mendorong naik margin EBITDA PTRO pada 2026F menjadi 22%, dibandingkan estimasi 21% jika tanpa akuisisi. Grup HBS sendiri bergerak di bidang solusi layanan jasa pertambangan dan konstruksi di Papua Nugini, sementara grup Hafar merupakan perusahaan di bidang engineering, procurement, construction, and installation lepas pantai.

Sinergi Grup HBS: Ekspansi Regional, Margin EBITDA Lebih Baik

Perseroan menjelaskan bahwa akuisisi grup HBS memperluas jejak PTRO ke Papua Nugini dengan memanfaatkan basis operasi dan jaringan pelanggan grup HBS, seperti Newmont, St. Barbara dan Harmony Gold. Selain itu, PTRO berencana mengoptimalkan sisi pendanaan, SDM, dan procurement melalui ekosistem internalnya. PTRO memperkirakan margin EBITDA dari HBS akan mencapai 30% pada 2026F, lebih tinggi dibandingkan proyeksi margin EBITDA PTRO sebelum akuisisi di level 21% pada 2026F. Sebagai konteks, PTRO telah mengumumkan rencana akuisisi 100% saham Grup HBS pada 1 Agustus 2025 dengan total nilai transaksi sebesar 25,8 juta dolar AS atau ~429,3 miliar rupiah.

Sinergi Grup Hafar: Ekspansi Bisnis Offshore Industri Migas

PTRO menjelaskan bahwa akuisisi grup Hafar bertujuan untuk membuka peluang usaha baru bagi perseroan ke bisnis offshore EPCI dan pelayaran — khususnya kapal tongkang untuk pemasangan pipa — sekaligus mendapatkan akses jaringan ke klien utama industri migas dan LNG, seperti Pertamina dan Petronas. Sama seperti HBS, PTRO berencana mengoptimalkan sisi pendanaan, SDM, dan procurement. Perseroan juga memproyeksikan bahwa margin EBITDA dari grup Hafar akan mencapai 34% pada 2026F. Sebagai konteks, PTRO melalui anak usahanya, PT Petrosea Engineering Procurement Construction, mengumumkan akuisisi 51% di 2 entitas usaha grup Hafar pada 15 Agustus 2025 dengan nilai transaksi sebesar ~400 miliar rupiah, sementara 49% sisanya diakuisisi oleh Rukun Raharja ($RAJA) senilai 384 miliar rupiah.

Key Takeaway

Kami menilai positif rilis proyeksi kinerja ini, mengingat sebelumnya belum terdapat informasi mengenai kontribusi perusahaan–perusahaan yang diakuisisi, seperti potensi tambahan pendapatan, profil margin dan jaringan klien yang dimiliki. Spesifik mengenai margin, kami menilai bahwa margin EBITDA kedua perusahaan yang >30% pada 2026F merupakan level yang relatif tinggi, sehingga dapat memberikan dampak positif terhadap margin EBITDA PTRO secara keseluruhan. Kami melihat bahwa potensi tambahan EBITDA dari kedua akuisisi ini akan melebihi dampak kenaikan beban keuangan (dari pembiayaan akuisisi), sehingga masih berdampak positif terhadap laba bersih perseroan.